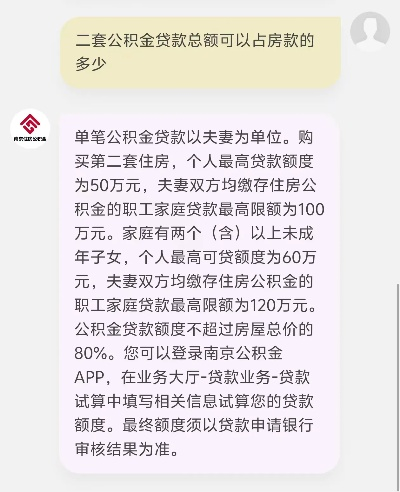

本文解析了夫妻共同公积金贷款最高额度的相关问题,文中介绍了公积金贷款的基本概念,重点阐述了夫妻共同申请公积金贷款时所能获得的最高额度,包括影响额度的因素如个人和双方的公积金缴存情况、收入状况、信用记录等,文章旨在帮助读者了解夫妻共同公积金贷款额度的相关政策和规定,以便更好地规划个人财务和购房计划。

在现代社会,购房已成为许多年轻人步入婚姻生活的重要一环,面对不断攀升的房价,往往超出个人或家庭的支付能力,贷款购房成为普遍选择,夫妻双方公积金贷款作为一种重要的贷款方式,其最高额度问题备受关注,本文将深入探讨这一问题,帮助读者更好地理解和利用这一政策。

夫妻双方公积金贷款是指夫妻双方在申请购房贷款时,共同使用双方的公积金账户余额和还款能力,以获得更高的贷款额度,这种贷款方式有助于减轻经济压力,提高购房的可行性,对于许多家庭来说,这是一种理想的购房方式。

夫妻双方公积金贷款最高额度的影响因素

- 公积金缴存时间:缴存时间越长,可获得的贷款额度越高。

- 缴存基数:缴存基数的高低直接影响个人收入,进而影响贷款额度。

- 夫妻双方收入:双方收入越高,还款能力越强,可获得的贷款额度也越高。

- 房屋价格:房屋的市场价值是决定贷款额度的关键因素之一。

- 政策和规定:不同地区的公积金政策以及国家的相关法规都可能影响贷款最高额度。

如何提高夫妻双方公积金贷款额度

- 延长公积金缴存时间:通过增加缴存年限来积累更多的公积金余额。

- 提高缴存基数:在条件允许的情况下,适当提高公积金缴存基数以增加贷款额度。

- 夫妻双方共同申请贷款:充分利用双方的收入和公积金资源,提高贷款额度。

- 了解并适应政策变化:关注相关政策调整,以最大化利用政策优势。

夫妻双方公积金贷款最高额度是一个涉及多种因素的复杂问题,通过深入了解相关政策和规定,以及采取相应措施提高缴存时间和基数,夫妻双方可以有效地提高贷款额度,从而减轻购房压力,在购房过程中,建议夫妻双方充分了解和合理利用这一政策,共同实现购房梦想,在申请贷款前,还需谨慎评估自身经济状况及还款能力,确保能够按时还款,避免不必要的经济风险。

京公网安备11000000000001号

京公网安备11000000000001号 津ICP备15002221号-1

津ICP备15002221号-1

还没有评论,来说两句吧...